ポイ活の出口、なぜアマギフチャージだけ潰されないのか考えてみた

2026年5月22日・ためてこ編集部

⚠️ PR表記: この記事にはPR(紹介リンク)を含みます。記事中の登録ボタンは紹介リンク経由ですが、読者側に追加コストはかかりません。

ポイ活でクレカを発行すると、だいたいセットでついてくるのが「◯ヶ月以内に◯万円以上使ってね」という利用条件です。これをどこで達成するかって、地味に悩ましいんですよね。

日用品の買い物で消化しようとしても、タイミングと金額がうまく合わなかったりするし、「どこかで使っとくか」と適当にやると管理がグダグダになってくる。

で、いろいろ試した結論としてアマギフチャージが一番良かったんですが、理由がちょっと面白くて。

アマギフチャージって実は二度おいしいんです。クレカの利用条件に必要な金額を稼げる上に、チャージした残高はそのままAmazonで普通に使えます。お金が消えるわけじゃないので、実質ノーコストで条件をクリアできる。

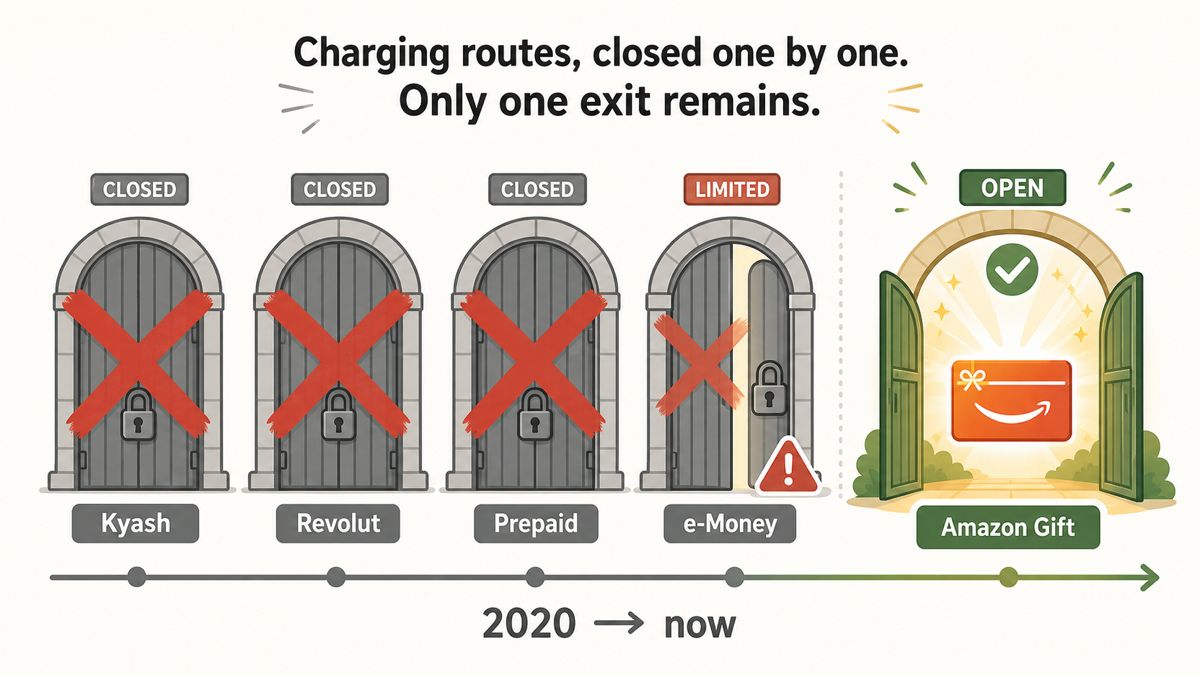

しかも調べてみたら、他のチャージルートが次々と規約で封鎖されてきた中で、アマギフだけがなぜか生き残り続けているんですよね。そこにちょっと面白い構造があったので書いておきます。

他のチャージルートが軒並み封鎖されてきた話

ちょっと前まで、クレカの条件クリアに使える「出口」はもっとたくさんありました。KyashやRevolutにチャージするとか、プリペイドカードを経由するとか、電子マネーに流すとか。

それが気づいたら一個一個規約で塞がれていて、今やほぼ全滅に近い状態です。

| ルート | なぜ潰されたか | 今 |

|---|---|---|

| クレカ → Kyash | 現金化・転売ルートに使われた | ❌ |

| クレカ → Revolut | 外貨として換金されるリスク | ❌ |

| クレカ → プリペイドカード | 換金性が高い=クレカ会社が規約禁止 | ❌ |

| クレカ → Suica等 | 対象外カードが増えた | ⚠️ |

| クレカ → Amazonギフト券 | —— | ✅ 生きてる |

潰されるルートに共通するのは、「換金できる」か「クレカ会社が手数料だけ取られて終わり」のどちらかです。要するにクレカ会社にとって旨みがない、もしくはリスクになる、ということですね。

じゃあなんでアマギフは潰されないのか

正直、最初は「なんでアマギフだけ残ってるんだろう」と不思議だったんですが、考えてみたら答えはシンプルで。

関係者全員にメリットがある構造になってるから、誰も潰す気にならないんですよね。

Amazonはめちゃくちゃ大きな加盟店なので、チャージのたびに加盟店手数料が入る。しかも「そのカードをAmazonで使い続ける習慣」がつくから長期的にも美味しい

チャージした金はAmazonでしか使えない。ユーザーをロックインできる。しかも残高があると「ちょっと買っとくか」が起きやすい

払った金が消えない。残高になって日用品や本の購入に使える

もうひとつ大事なのが、アマギフは換金できないという点です。

フリマに出せば売れなくはないですが、90%以下になるし手間もリスクもある。プリペイドカードみたいに「チャージしたらすぐ現金に戻せる」ルートがないので、クレカ会社から見ると「ちゃんとした消費」として扱われるわけです。規約で禁止する理由がない。

アマギフチャージを封じたところでクレカ会社には何もメリットがないどころか、Amazonからの加盟店手数料収入を自分で潰すことになる。だから誰も動かない、というのが実態だと思います。

実際の使い方

手順はシンプルで、慣れたら5分もかかりません。

- 発行したクレカをAmazonアカウントに登録する

- Amazon → ギフトカード → 残高チャージ を開く

- 金額を入力(条件クリアに必要な額)

- 支払い方法で新しいクレカを選択して購入

1回のチャージ上限は50万円、年間200万円まで。残高の有効期限は10年なので、使い切れなくても心配しなくて大丈夫です。

ひとつだけ落とし穴があって、家族でAmazonアカウントを共有している場合にエラーが出ることがあります。「配送オプションのセクションをご覧ください」という、デジタル商品なのに配送の話をしてくる謎メッセージが出て詰まるやつですね。

これはカード名義の設定を直すだけで解決できるので、別記事にまとめました:

まとめ

クレカの条件クリアをどこでやるか迷ったら、とりあえずアマギフチャージにしておけば外れがないです。金が消えない安心感って、地味ですけどかなり大事だと思っていて。「条件クリアしながら普通に買い物もできる」というのは、他のルートにはない強みです。