📌 この記事はシリーズの目次的な総論記事です。具体的な案件・手順は派生記事に分けています。最後に派生記事の一覧を置いていますので、興味のあるところから読んでください。

⚠️ PR表記: この記事には PR(紹介リンク)を含みます。記事中のCTAリンクは紹介リンク経由ですが、読者側に追加コストはかかりません。

給料は上がらない、節約も限界、副業は時間取られる

電気代・食費・教育費。気がつくと毎月の固定費が10年前より明らかに重くなっています。一方で給料はそんなに上がっていない。NISAの口座は作って毎月積立してるけど、 積立額そのものを増やせない のが正直なところ。

「もう一段、お金を作る方法ないかな」と思ったとき、選択肢はだいたい3つに絞られます。

- 節約をもっと頑張る → 限界がある。今より頑張ると生活レベルを下げるか、健康を削ることになる

- 副業を始める → 時間が取られる。本業で疲れた後にもう一仕事はキツい

- 投資を増やす → 元手がない。これが一番の壁

ここで4つ目の選択肢として 「ポイ活」 が浮上します。ただし「ポイ活」と聞くと「ちまちま貯める奴でしょ?」という印象を持つ人も多いはず。実は私もそうでした。

最初に言っておくと、私はこの方法で だいたい100〜200万円分(投資の上振れも含むのでブレ大きい) をポイ活経由で作っています。それを投資原資にしてNISAや株に回した結果が、今の家計を支える背骨になっています。

この記事は、その全体像を整理した 総論的な記事 です。具体的な案件や手順は別の記事に分けて書いていきますが、まず「なぜポイ活が他の選択肢より合理的なのか」を理解してもらうのがゴールです。

なぜ投資原資が増えないのか

簡単な現実から確認しましょう。

給与上昇率と物価上昇率の乖離

2020年代に入ってから、物価は明らかに上がっています。2022〜2024年の累計物価上昇は10%超。一方で大半のサラリーマンの賃金上昇率はそれに追いついていません。

つまり 「同じ給料で買えるものが減ってる」 状態。これだけで投資に回せる余裕は構造的に削られています。

節約と副業の限界

固定費を見直して月1〜2万円削るのは、最初の数カ月は爽快感があります。でも一通り削った後は 「これ以上削るには生活の質を落とすしかない」 というラインにぶつかる。

副業も同じです。月数万円を稼ぐクラウドソーシングや動画編集は、本業を持っている人にとって「時間が無い」という最大のコストを払うことになる。土日の休息や家族の時間と引き換えで、手元に残るのは時給換算するとしょっぱい金額。

「ノーリスクで上振れだけ作る」発想

そこで残された選択肢が 「ノーリスクで上振れを作る」 という発想です。

普通、リターンを求めればリスクが伴います。株は値下がりするし、FXは溶ける。でもポイ活は、 失敗しても元本ゼロのまま という性質があります。これが他の手段との決定的な違いです。

ポイ活の本質:3つの軸

ポイ活は「ちまちま貯める」イメージが強いですが、本質を分解するとこういう構造になっています。

軸1:ノーリスク

株・FX・暗号資産に共通するのは「元本が減る可能性」です。1万円投資して8千円になることは普通にある。

ポイ活は 元本ゼロ から始まります。クレカ発行で1万円ポイントを取ろうとして失敗しても、損失はゼロ(カードを使わなければ年会費もかからない)。最悪のケースで「時間を無駄にした」だけで済む。

これは投資初心者・投資中級者問わず、 元手を作るフェーズ で圧倒的に有利な性質です。

軸2:再現性

ポイ活で稼ぐ手順は基本的に 誰がやっても同じ成果 が出ます。「クレカAを発行→3ヶ月で5万円利用→1万円ポイントゲット」という案件は、Aさんがやってもユーザーがやっても同じ結果になる。

これは「センスが必要な株」「相場観が要るFX」と決定的に違う点です。再現性が高いから、 早く始めれば早く稼げる。後から始めた人も同じ手順で同じ成果が出せる。

軸3:雪だるま

これが意外と知られていない最強要素。 ポイ活サイトの「友達紹介ダウン報酬」 という仕組みです。

簡単に言うと、自分が紹介した人がポイ活サイトを使い続けると、その人の獲得ポイントの一定割合が 自分にも継続的に入ってくる 仕組み。1人紹介すれば、その人がやる案件の数%が永続的に積み上がります。

つまり、最初の数ヶ月は「自分でガツガツ案件をやる」フェーズ、後半は「紹介経由の継続収入が雪だるま式に増える」フェーズ。 時間が経つほど楽になる 構造です。

ポイ活で投資原資を作った私の歩き方

ここから少し個人的な話になります。

投資は「金額 × 時間」の勝負だと気付いた

私はもともと投資自体はやっていました。NISAも入れてるし、個別株もやってる。でも、ある時期に明確に気付いたんです。

投資は「金額 × 時間」の勝負である、と。

同じ年率5%でも、月3万円積み立てる人と月10万円積み立てる人では、 20年後の差は数百万円〜千万円規模 になります。時間は誰にでも平等だから、結局のところ「いくら入れられるか」=「入金力」がリターンの大半を決める。

※入金力=積立額の差が、20年で家1軒分の差を生む

しかし入金力を高めるには、 可処分所得を増やす しかない。会社員として働いていると、給料は急には上がらない。残業代も限度がある。副業は時間が取られて消耗する。

会社員の選択肢の中で、ポイ活を選んだ理由

「会社員のままで入金力を高める方法」を真剣に考えたとき、現実的に残った選択肢が ポイ活 でした。

- 株/FX:元本が必要な上に、ノーリスクではない

- 副業:時間が取られる、本業との両立が難しい

- 節約:限界がある、生活の質を下げる

- ポイ活:時間も元本も少なくて済む、ノーリスク

「手軽にできて、ノーリスクで、再現性高い」という条件を満たすのは、よく見るとポイ活しかなかった。

YouTuberの見様見真似で、ほぼ全部再現できた

最初は半信半疑でした。「ポイ活で月数万円なんて本当か?」と。

でも、 ポイ活系YouTuberの動画を見ながら言われた通りにやってみたら、ほぼ全部その通りに再現できた。クレカ発行で1万円、証券口座開設で5千円、FX口座でさらに数万円。動画で「これやれば◯円もらえます」と言われた案件を、同じ手順でこなしただけ。

これがポイ活の 「再現性の塊」 たる所以です。誰がやっても同じ結果が出る。

投資原資化して、実際に増えた

ポイ活で得たポイントは、現金化して基本的に NISAの追加積立 や 個別株 に回しました。年間でいうと数十万円規模。これを数年続けた結果、累計で 100〜200万円規模 をポイ活経由で投資原資化できています。

正直、投資した分の上振れもあるので 正確な数字は出せません。「ポイ活で稼いだお金」と「それを元手にした投資のリターン」の境界線が曖昧になっているからです。これが「100〜200万」という幅を持たせた理由。

言い方は悪いが、誰でもできる「再現性の塊」

少し言い方が悪いんですが、 ポイ活は誰でもできる再現性の塊 みたいなものです。

センスもいらない、相場観もいらない、特殊なスキルもいらない。 YouTubeの動画と同じ手順をなぞるだけ。ポイ活YouTuberが「これやって」と言ってる案件を、ハピタス経由で実行するだけ。

だからこそ、 投資したいけど原資がない人にこそ向いてる。「本気で投資の入金力を上げたい」と思ってる人は、まずポイ活で 可処分所得そのものを作る ところから始めるのが、結局一番の近道です。

▶ 私が最初に登録したハピタスはこちら(紹介リンク) ※紹介リンク(PR)/登録は無料

ポイ活で稼ぐ「三種の神器」

ポイ活で月数万円作るには、3つの前提インフラが必要です。私はこれを勝手に 「ポイ活三種の神器」 と呼んでいます。

最初は「ポイ活サイト・クレカ・マイナ」と並べそうになりました。でも落ち着いて考えると、ポイ活サイト(ハピタス等)は「ポイ活そのもの」であって、インフラではない。もう一段下に スマホ というインフラがあります。

神器①:スマホ

案件参加・決済・確認の全てが手のひらで完結。これが無いと話が始まらない。

さらに 大手キャリアから格安SIMに乗り換えるだけで月数千円浮く ので、スマホ自体が 最初のポイ活ターゲット でもあります。月8,000円の通信費を月3,000円に下げれば、 年間6万円の浮きが投資原資に直行。

→ [格安SIM比較で月8,000円→3,000円にした実体験](準備中)

神器②:クレカ

クレカは「決済の高還元化」と「発行案件で1〜2万円」の 二重で効きます。

特にハピタス経由でクレカを発行すると、1枚あたり1万円以上のポイントが入る案件も多い。さらに発行後は普段の買い物で1〜3%の還元が続く。

→ [年会費無料で還元率1%以上のクレカ徹底比較](準備中)

神器③:マイナンバーカード

これが意外と過小評価されてる神器です。

- マイナポイントの受取(過去キャンペーンで最大2万円分)

- 確定申告のe-Tax(ポイ活収入の申告にも必要)

- 証券口座開設の本人確認(最速口座開設)

- 行政手続きのオンライン化

ポイ活を本気でやろうとすると、必ずどこかで マイナカードがあるかないか で時間が変わります。まだ作ってない人は 真っ先に作るべき1枚。

→ [マイナンバーカードを完全活用する5つの場面](準備中)

どの「経済圏」に乗るか:4大経済圏の選び方

ポイ活の効率は、単発案件だけでなく 「日常生活そのもの」 に組み込まれた還元構造で大きく変わります。これを 「経済圏」 と呼びます。

日本の主要な経済圏は4つ:

| 経済圏 | 強み | 主な要素 |

|---|---|---|

| 楽天 | SPU倍率最大16倍、生活全般カバー | 楽天市場・カード・証券・モバイル・銀行・ペイ・ふるさと納税 |

| SBI | 投資寄り、Vポイント連携 | SBI証券・三井住友カード・SBI新生銀行 |

| PayPay | 決済寄り、QR最強 | PayPay・LINEヤフーショッピング・PayPayカード・SoftBank |

| イオン | 生活密着、地方で最強 | イオンカード・WAON・イオン銀行・イオン系列 |

楽天経済圏は正直「バグってる」

私が一番「これバグってんじゃないの?」って思ったのは 楽天 です。

楽天市場で買い物するときに、楽天カード払い・楽天モバイル契約・楽天証券で投信積立・楽天銀行から引落…と全部楽天で揃えると、SPU倍率が積み上がって 1万円の買い物で数百〜千数百円相当のポイントが返ってくる 状態になる。

ふるさと納税も楽天市場経由で通常のSPU倍率が乗るので、 税金を払いながらポイントが大量に入る。これに気付いたときは「税金ってこんなにラクに『ある程度回収できる』のか」と本当に驚きました。

注意:SPUの倍率は2022年以降、何度も改定されています。「昔ほどバグってない」のは事実。それでも他経済圏より圧倒的に強いのも事実。

→ [楽天経済圏はなぜ『バグってる』のか:SPU倍率の本当の威力](準備中)

結論:全部使うのが最強だが、まず楽天から

経験則として、4経済圏は 競合ではなく使い分け で重ね合わせるのが正解です。

- 楽天: メイン経済圏(証券・市場・カード)

- SBI: 投資原資の運用先

- PayPay: 決済の追加レバー

- イオン: 日常生活の固定費(地方住みなら最強)

ただ全部いきなりは混乱するので、まず 楽天経済圏 に乗ってから順次広げるのがおすすめ。楽天はカバー範囲が広いので、最初の1つとして外れがない。

→ [4大経済圏を全部使った結果:それぞれの強みと組み合わせ方](準備中)

ポイ活の3つの誤解と本当のところ

世間一般のポイ活イメージと、実態のズレを整理します。

誤解1:「ポイ活って怪しい」

これは10年前の話。今のポイ活サイトは 大手・上場企業が運営 しているケースがほとんどです。

- ハピタス: 株式会社オズビジョン(2007年設立)

- モッピー: 株式会社セレス(東証グロース上場)

- ポイントインカム: ファイブゲート株式会社

「個人情報を売る」みたいな心配は、利用規約をちゃんと読めば一般的なネットサービスと同じレベル。10年運営し続けてる時点で、 怪しい会社は淘汰されている と考えてOKです。

誤解2:「ポイ活って面倒くさい」

「ちまちま」のイメージが強いですが、実際は 月に数時間で月数万円 のレンジに到達できます。

私の場合、ガチでやってた時期は週末に1〜2時間、案件チェックと申込みをするだけ。クレカ発行や口座開設は1案件あたり10〜30分の作業。これで月3〜5万円のリターン。

時給換算すれば 軽く5,000円超え。ガチで本気を出した月は10万円を超えたこともあります。

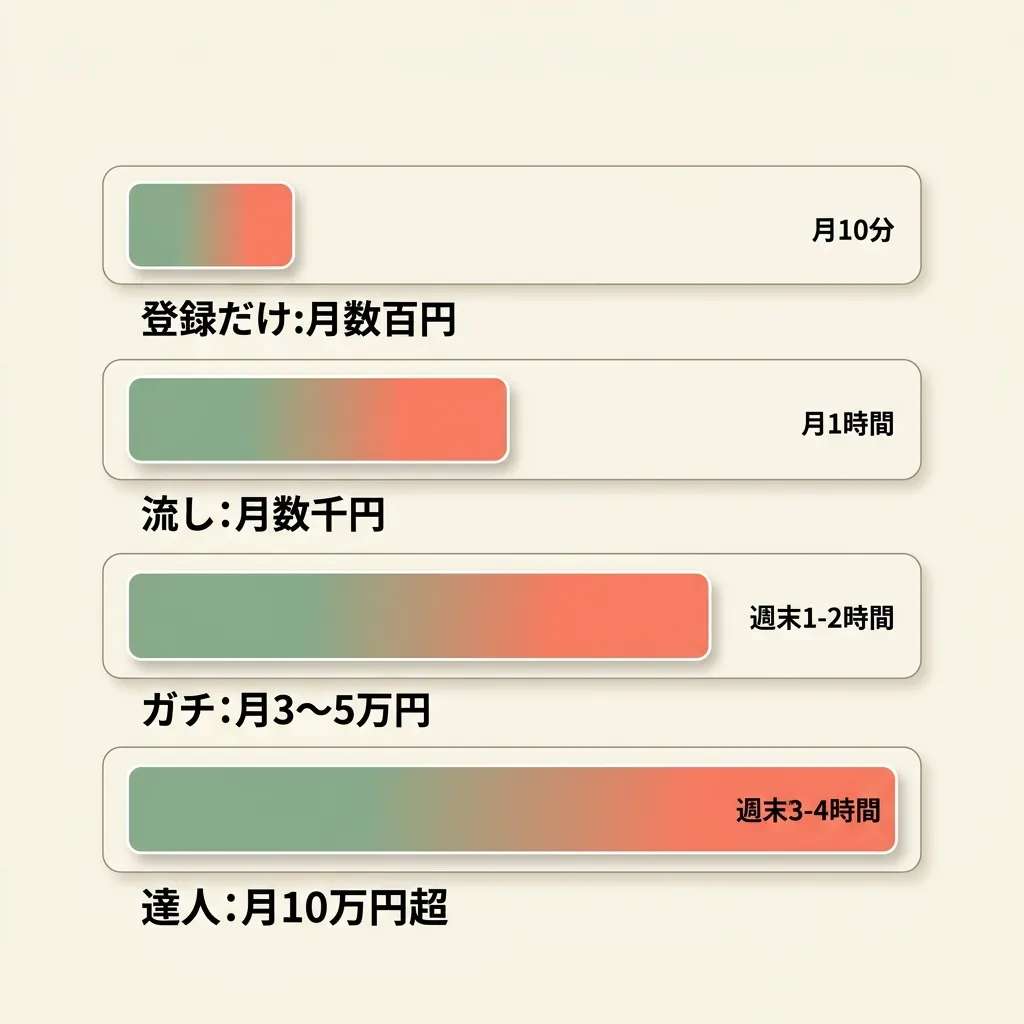

誤解3:「ポイ活ってたいして稼げない」

これは「やり方次第」が正解です。

| やり方 | 月収 | 必要時間 |

|---|---|---|

| ポイントサイトに登録だけ・たまにクリック | 月数百円 | 月10分 |

| 流しでやる(広告クリック・無料登録) | 月数千円 | 月1時間 |

| ガチでやる(クレカ・口座・FX案件) | 月3〜5万円 | 週末1〜2時間 |

| 達人レベル(複数経済圏フル稼働) | 月10万円超 | 週末3〜4時間 |

「ポイ活で月数万円は本当に可能」というのが、自分でやってみた結論です。

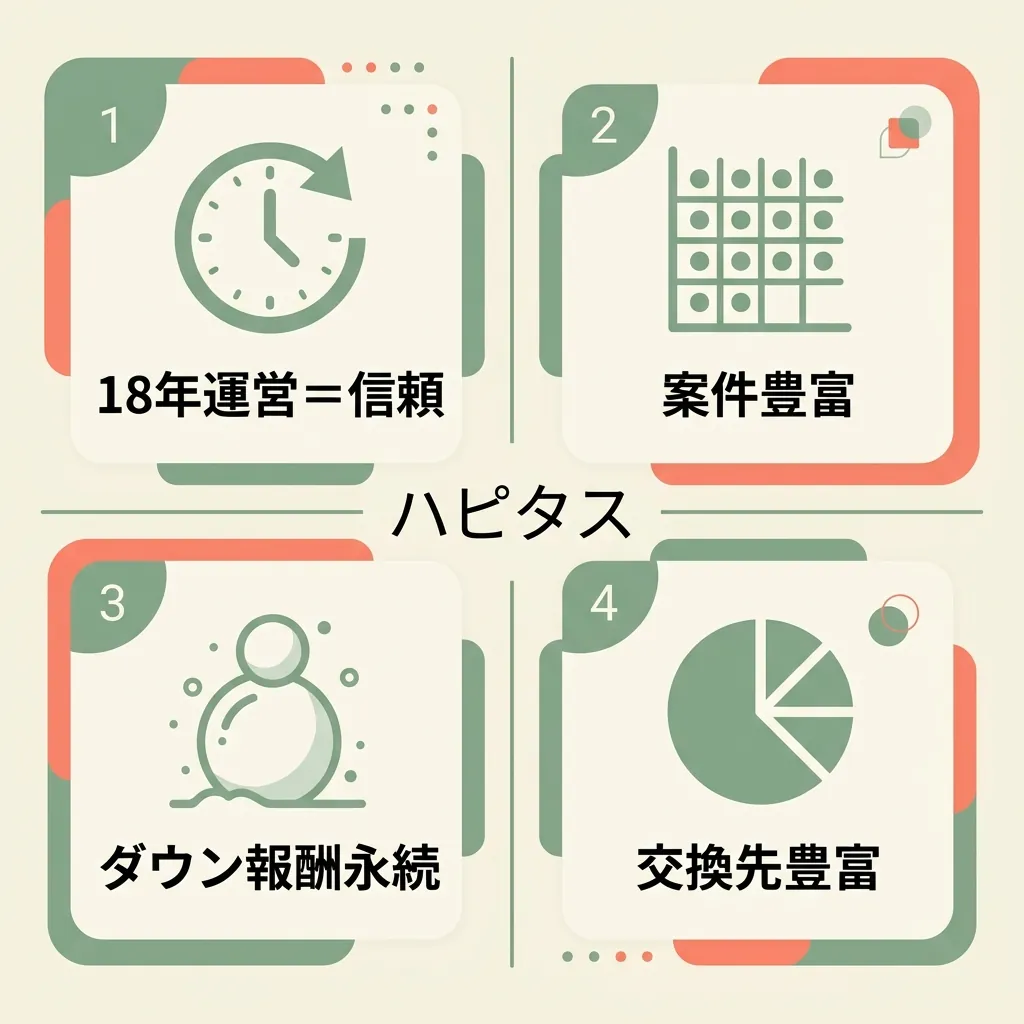

最初の一歩:ハピタスから始めるべき理由

ポイ活サイトは複数ありますが、 最初の一歩は「ハピタス」一択 です。理由は4つ。

- 大手・実績長い: 2007年から続いてる老舗、サービス終了リスク低い

- 案件豊富: クレカ発行・口座開設・ショッピング全部揃ってる

- 紹介ダウン報酬が継続入金型: 1度紹介した人の活動が永続的に自分の収入になる

- ポイント交換先が豊富: 現金・電子マネー・他ポイントへ自由に変換可

特に3番目の 「ダウン報酬の永続性」 がハピタスの最強要素。これは他のポイ活サイトにも似た仕組みはあるけど、ハピタスが一番安定して稼動してる。

→ ハピタス登録方法の詳細はこちら (別記事:登録手順とハピタスの仕組みを完全解説)

または、もう登録したい方は紹介リンクから直接登録できます:

▶ ハピタスに登録する(紹介リンク) ※紹介リンク(PR)

シリーズ構成:今後この問いを深掘りする記事

この記事は シリーズ全体の目次的な総論 です。実際に行動に移すためには、各論記事を順に読んでいくのが最短ルート。

三種の神器シリーズ(ポイ活インフラを整える)

| 記事 | 内容 |

|---|---|

| ✅ ハピタス登録方法 完全ガイド | ポイ活の入口、最初の一歩 |

| 🔜 神器①格安SIM | 月8,000→3,000円、年6万円浮かす |

| ✅ 神器②ドル決済クレカ JCB W/S | Claude/Cursor等のドル決済を実質ゼロに |

| 🔜 神器②クレカ徹底比較(楽天/三井住友/エポス) | 国内決済の高還元戦略 |

| 🔜 神器③マイナンバーカード活用 | 証券・税金・行政手続きの基盤 |

経済圏シリーズ(エコシステムを選ぶ)

| 記事 | 内容 |

|---|---|

| 🔜 楽天経済圏はなぜ『バグってる』のか | SPU倍率の本当の威力 |

| 🔜 SBI経済圏の本気 | Vポイント+SBI証券+三井住友 |

| 🔜 PayPay経済圏で決済を一本化する | LINEヤフーショッピング攻略 |

| 🔜 イオン経済圏:地方住みなら最強の理由 | WAON+イオンカード |

| 🔜 4大経済圏を全部使った結果 | 横断比較・組み合わせ術 |

実践シリーズ(具体的に稼ぐ)

| 記事 | 内容 |

|---|---|

| ✅ 電気代を防衛する:電力会社4社渡り歩いた実体験 | オクトパスエナジー切替で月4,000円↓ |

| 🔜 ふるさと納税の二重取り | 楽天経由で税金もポイ活 |

| 🔜 証券口座開設で1万円 | SBI/楽天/マネックス比較 |

| 🔜 ポイ活×NISA | 原資をどこに投じるか |

| 🔜 ポイ活初心者が陥る5つの罠 | 失敗事例から学ぶ |

「上から順に読めば、ノーリスクで投資原資が積み上がる」 順序になっています。

まとめ:動かないと変わらない、動けば必ず変わる

長くなりましたが、この記事で伝えたかったのは1つだけです。

「お金を増やすには、給料・節約・副業・投資の4択しかない」と思ってる人ほど、第5の選択肢『ポイ活』を試す価値がある。

特にポイ活の3つの軸:

- ノーリスク: 失敗しても元本ゼロ

- 再現性: 同じ手順で同じ成果

- 雪だるま: 紹介ダウン報酬で時間と共に楽に

これが他の手段に対して圧倒的に優位です。

最初の一歩は ハピタス登録。 ハピタス登録方法の詳細はこちら

▶ ハピタスに登録する(紹介リンク) ※紹介リンク(PR)

私自身、 「動かなければ何も変わらない」 が10年やってきた感想です。月3万円ポイ活で作って、それを投資に回す。これを5年続ければ、確実に数百万円の差になります。

次は具体的な案件記事で、それぞれの稼ぎ方を解説します。気になるところから読んでみてください。

この記事は2026年4月25日時点の情報です。各サービスの仕様・キャンペーン条件は変動します。